In een vorig artikel besteedde ik aandacht aan de poortwachtersrol van de accountant om fraude in de samenleving terug te dringen. De maatschappij verwacht dat accountants hier substantieel meer energie en middelen in gaan steken. Accountants doen er al jaren wat aan, maar dat is onvoldoende, te willekeurig en te versnipperd. Ik onderscheidde vier belangrijke verbeterpunten. Een daarvan betreft het ondersteunen van accountants met oplossingen die doorgaans worden toegepast en geadviseerd door forensisch accountants.

In dit artikel ga ik dan ook in op de acht verschillende manieren waarop ondersteuning van belang is. Na het lezen van dit artikel bent u volledig op de hoogte van de mogelijke oplossingen.

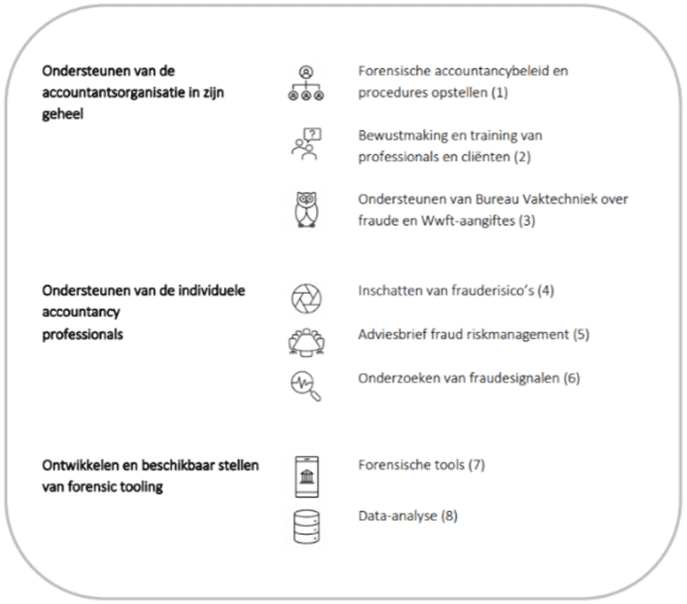

Het ligt voor de hand dat accountantsorganisaties zich laten bijstaan door een forensisch accountant, die ruime ervaring heeft met fraude en met fraude-oplossingen voor accountants. We onderscheiden drie niveaus van ondersteunen:

– ondersteunen van de accountantsorganisatie in zijn geheel;

– ondersteunen van de individuele accountancy professionals;

– ontwikkelen en beschikbaar stellen van forensic tooling.

Per niveau zijn er verschillende soorten oplossingen. De belangrijkste acht zijn opgesomd in het schema en lichten we hierna kort toe vanuit onze eigen praktijk.

De forensisch accountant helpt de accountantsorganisatie bij het ontwikkelen of verbeteren van het interne forensische accountancybeleid. De forensisch accountantsfunctie wordt helder gedefinieerd en verankerd binnen de organisatie. Verder dienen de juiste beheersmaatregelen te worden ingevoerd voor de vernieuwde aanpak. Dit is niet al te complex en met een ervaren forensisch accountant haalt de organisatie de kennis in huis om dit op korte termijn te realiseren.

De forensisch accountant helpt de accountantsorganisatie bij het ontwikkelen en aanbieden van trainingen op het gebied van financieel-economische criminaliteit. De trainingen sluiten aan bij lokale en internationale standaarden zoals NBA, ISA en COSO en bijvoorbeeld ook OESO, VN en Transparency International. De trainingen genereren PE-punten. De focus ligt op corruptie, witwassen en de belangrijkste actuele fraudethema’s. Ook kan de forensisch accountant trainingen ontwikkelen en verzorgen voor klanten van de accountantsorganisatie; de kosten daarvan worden gedragen door deze klanten. Het accent ligt op kennisoverdracht, wat de accountantsorganisatie en haar klanten geleidelijk zelfstandiger maakt, minder afhankelijk van de externe ondersteuning.

De forensisch accountant ondersteunt het Bureau Vaktechniek van de accountantsorganisatie op het gebied van financieel-economische criminaliteit en forensische accountancy. Verder kan de forensisch accountant ondersteuning bieden bij het doen van Wwft-aangiftes en andere meldingen.

Voor de inschatting van frauderisico’s worden de inherente risico’s afgezet tegen de maturiteit van het fraud riskmanagement van de cliënt. Voor de bepaling van de inherente risico’s kan de forensisch accountant helpen door bijvoorbeeld frauderisicoprofielen per sector te ontwikkelen. Daarnaast kan hij adviseren over nuttige externe bronnen voor de evaluatie van de frauderisico’s. Voor de beoordeling van de maturiteit kan een scan worden gemaakt die aansluit op het COSO Fraud Risk Management model (COSO FRM). Tevens kunnen de accountancy professionals worden opgeleid om dit goed toe te passen.

Bedrijven zijn in principe vrij om hun fraud riskmanagement naar eigen inzicht te vormen. De forensisch accountant kan geschreven adviezen beschikbaar stellen over de meest doeltreffende methoden en technieken van fraud riskmanagement ter versterking van de adviesbrief van de accountant. Om deze adviezen te objectiveren, baseert hij zich op gezaghebbende externe normen, zoals COSO (fraud risk management model). Ook deze kennis draagt de forensisch accountant over aan de accountant en diens klanten.

Ondanks alle maatregelen kan het toch een keer misgaan. De forensisch accountant kan de accountant bijstaan als er signalen, vermoedens of aanwijzingen zijn van fraude bij een cliënt. Dit kan variëren van het geven van ondersteuning aan de accountant met bepaalde forensische methoden, tools en analyses, tot het zelfstandig uitvoeren van een forensisch accountantsonderzoek.

Er bestaan enkele tientallen methoden, technieken en ondersteunende tools waarvan is bewezen dat deze de schade door fraude substantieel beperken. Toepassing daarvan verbetert het risicoprofiel van de cliëntenportefeuille van de accountantsorganisatie. De forensisch accountant kan hierover adviseren en ook tools ontwikkelen en beschikbaar stellen aan de accountantsorganisatie. Deze kan zijn klanten hiervan laten profiteren.

Accountants maken bij het samenstellen en het controleren van de jaarrekening steeds meer gebruik van data-analyse. Door deze data-analyse beter af te stemmen op fraudedetectie is de accountant beter in staat om signalen van fraude op te vangen, te beoordelen en hierover te communiceren met zijn cliënt. De forensisch accountant helpt de accountantsorganisatie hierbij. Ook hier draagt de forensisch accountant zijn kennis en kunde over aan de accountant.

Het is cruciaal dat de bedoelde forensisch accountant met beide voeten in de fraudepraktijk staat want de ontwikkeling van ‘forensic tooling’ staat niet stil.

Drs Evert Jan Lammers RA is forensisch accountant bij EBBEN Partners en adviseert accountants en bedrijven over fraude risicobeheer.

Op 3 december heeft Accountancy Vanmorgen een deel van bovenstaande artikel gepubliceerd.

Voor alle vragen over forensische accountancy oplossingen in accountantsorganisaties of fraud riskmanagement in bedrijven kunt u contact opnemen met drs. Evert Jan Lammers RA: 035-2057575

Bel met Evert-Jan Mail met Evert-Jan